Finanças - Teoria

DURATION (DURAÇÃO)

A duração é um indicador que serve para comparar títulos de renda fixa.

O significado da "duração" é melhor ilustrado pela Duration de Macaulay. Há outras abordagens que são extremamente importantes para falarmos da convexidade. Serão tratadas adiante.

Duração de Macaulay

É uma média ponderada pelo tempo, dos valores presentes dos fluxos de caixa futuros do título.

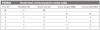

Antes de expor a fórmula, vejamos um exemplo em planilha:

Fica fácil de entender que a duração do título é uma média ponderada entre seus períodos (1, 2, 3, 4, etc) e seus valores presentes, dividida pelo valor presente TOTAL desse título.

É uma medida de tempo, pois dá pesos proporcionais aos valores presentes dos fluxos de caixa, para os períodos em que eles ocorrem.

No caso, fica evidente que um título que só tem um pagamento no futuro tem duração idêntica ao período em que esse pagamento ocorre. Como se pode ver na planilha.

A fórmula geral é:

Relação entre a taxa de juros e a duração

O efeito da taxa de juros sobre a duração é inversamente proporcional, ou seja, quando a taxa sobe, a duração cai e vice-versa.

Um pouquinho de cálculo, para continuarmos.

Qual a derivada da função abaixo?

É:

A fórmula do Valor Atual da Carteira (V), em função de i, é:

Sua derivada seria:

Dividindo ambos os lados por V:

Deixando o formalismo um pouco de lado, para podermos trabalhar com valores maiores teríamos:

A variação percentual no valor da carteira é proporcional à duração vezes a variação percentual da taxa de juros (com sinal invertido). Se o investidor espera baixa na taxa de juros (delta i negativo), a variação (delta V) POSITIVA da taxa de juro será tanto maior quanto maior for a duração.

Vamos ver em nosso exemplo anterior.

Tínhamos uma carteira com 5 períodos, pagamento de R$ 600 por período e R$ 600 mais R$ 10.000 e taxa de juros 10% (YTM). A duração era de 4,41 períodos (ou anos, se for o caso). O valor presente do título, a 10%, era de R$ 8.484 (de uma olhada na planilha).

Qual seria a variação no V, valor da carteira, para uma baixa de 0,1% na taxa de juros?

A fórmula simplificada previu que o novo valor da carteira, para uma diminuição de 0,1% nos juros, seria de R$ 8.514,71. Qual seria o valor efetivo, calculando utilizando a fórmula do valor presente?

Seria de R$ 8.517,81. Muito próximo.

Mas isso faz sentido para mudanças muito pequenas. Para mudanças grandes, já fica distante. Vejamos.

Qual seria a variação no V, valor carteira, para uma alta de 2% na taxa de juros?

A fórmula simplificada previu que o novo valor da carteira, para um aumento de 2% nos juros, seria de R$ 7.803,00. Qual seria o valor efetivo, calculado utilizando a fórmula do valor presente?

Sera de R$ 7.837,13. Bem menos próximo.

Em resumo, no gráfico, teríamos que, para determinada duração e determinada taxa de juros (ponto do gráfico) teríamos variações lineares calculadas pela fórmula simplificada da derivada.

Antes de prosseguirmos com a convexidade, vejamos a duração explicada por outra abordagem e fórmula.

Duração

Duração, da foram como definiremos a seguir, é uma medida aproximada para a sensibilidade da variação do preço do título às variações das taxas de juros.

Na fórmula que se segue, Duration significa a variação percentual aproximada no valor de um título, para uma oscilação de 1% na taxa de juros.

O calculo aproximado da duração é dado pela fórmula:

Matemáticos já viram que essa fórmula é parecida com a que derivamos na parte anterior da aula.

A multiplicação por 2 se dá porque o delta i aparece duas vezes no numerador, tanto para cima quanto para baixo.

No exemplo anterior, vamos supor que a taxa oscile 1% para baixo e 1% para cima. Teríamos:

A duração dessa forma é diferente da calculada diretamente, pois se aproxima da "Duração Modificada", cuja fórmula veremos adiante.

A interpretação dessa duração (4,01390), calculada segundo a fórmula acima, é que, para cada 1% da variação na taxa de juros, haverá 4,01% de variação (em sentido inverso) para o valor do título.

Pode-se sugerir a fórmula seguinte:

Essa fórmula tem o mesmo significado da derivada da fórmula de Macaulay.

Vamos medir as diferenças entre os valores REAIS dos títulos e os valores previstos. Considerando como ponto de partida os 10% e os R$ 8.483,69 do título anterior do exemplo.

No gráfico dá para ver que a curva REAL é convexa e a "curva" aproximada é uma reta, indicando a relação linear.

Dá para ver também que a diferença entre o REAL e APROXIMADO é sempre negativa, ou seja, a fórmula calcula sempre valores MENORES do que os reis.

Porém, como se pode ver na tabela, a aproximação é bastante fiel.

Duração Modificada

A duração modificada, assim como a de Macaulay, é uma medida de sensibilidade do preço de um título às variações nas taxas de juros. Quanto maior a duração (modificada ou de Macaulay), maior a resposta (em sentido inverso) do preço do título ás variações nas taxas de juros.

Que é, basicamente, o mesmo valor encontrado pela duração calculada anteriormente.

Interpretações da Duration

A duração é a "derivada-primeira" da função V(i)

- Isso já sabemos pela derivação da fórmula, no início desta parte da aula. Ficou ainda mais evidente com os gráficos e as planilhas apresentados anteriormente.

A duração é uma medida de tempo

- Aqui cabe uma crítica. A duração, apesar de ser tratada como uma medida de tempo, na verdade ela quer dizer que a sensibilidade daquele título com pagamentos de cupom às taxas de juros seria a mesma que a sensibilidade de um título SEM CUPOM, com a mesma duração (nesse caso, seria a maturidade do título, por não ter cupom).

Duração de um portfólio

O cálculo da duração de um portfólio com vários títulos é bem simples. Basta ponderar cada duração, de cada título, por sua participação percentual no portfólio.

Vejamos no exemplo.

Onde Wn significa o peso do ativo 1 no portfólio e D1 significa a duração desse ativo.

Importante notar que essa duração só fará sentido se os juros de TODOS os títulos variarem na mesma proporção.

Isso, normalmente, não ocorre, pois a fonte de mudança nas taxas de juros pode ser variada. Para um título privado, o risco de default da empresa pode estar (e normalmente está) descolado do risco de default de um título público.

){kind=link}

Enviar um comentário

0 Comentários