Econometria

BACEN - 2013 - ÁREA 3 - QUESTÃO 75

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue os itens a seguir.

75 - Nas decisões de investimento com risco, o ordenamento de médias de retorno acarreta dominância estocástica por parte da distribuição com maior média de retorno.

Resolução:

Vamos começar, como de costume, explicando alguns termos que a questão apresenta.

Em estatística, uma distribuição de probabilidade (função de probabilidade ou uma função densidade de probabilidade) descreve a chance que uma variável pode assumir ao longo de um espaço de valores.

Ela é uma função cujo domínio são os valores da variável e cuja imagem são as probabilidades de a variável assumir cada valor do domínio. O conjunto imagem deste tipo de função está sempre restrito ao intervalo entre 0 e 1.

Uma distribuição de probabilidade pode ser discreta (como em um jogo de dados) ou contínua.

A função de probabilidade distribui o total de 1 unidade de probabilidade por todo o conjunto de valores possíveis que uma variável aleatória pode tomar. Consideremos uma variável aleatória discreta, X = número de caras em uma única jogada de uma moeda. Os valores que X pode tomar são x=0 ou 1. Se a moeda não for viciada, a probabilidade de ocorrência de cara é 0,5. A função densidade de probabilidade, f(x), para a variável X é

Lado da Moeda x f(x)

coroa 0 0,5

cara 1 0,5

A expressão a probabilidade de X tomar o valor 1 é 0,5 significa que os dois valores, 0 e 1, têm a mesma possibilidade de ocorrer; e se jogássemos uma moeda não viciada um número muito grande de vezes, o valor x=1 ocorreria em 50% delas. Denotamos esse fato como P[X=1] = f(1) = 0,5, em que P[X=1] é a probabilidade do evento X=1.

Para a variável contínua Y, a função densidade de probabilidade f(y) pode ser representada por uma equação, a qual pode ser descrita graficamente por uma curva. No caso de variáveis aleatórias contínuas, a área sob a função de densidade de probabilidade corresponde à probabilidade.

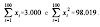

Por exemplo, a função densidade de probabilidade de uma variável aleatória contínua Y pode ser representada como na figura abaixo. A área total sob a função densidade de probabilidade é 1, e a probabilidade de Y tomar um valor no intervalo [a,b], ou P[a Yb], é a área sob a função de densidade entre os valores y=a e y=b, conforme ilustrado pela área sombreada na figura abaixo.

Yb], é a área sob a função de densidade entre os valores y=a e y=b, conforme ilustrado pela área sombreada na figura abaixo.

Yb], é a área sob a função de densidade entre os valores y=a e y=b, conforme ilustrado pela área sombreada na figura abaixo.

Como uma variável aleatória contínua toma um número infinito de valores, a probabilidade de ocorrência de qualquer um desses valores é zero; isto é, P[Y=a] = P[aYa] = 0.

Ya] = 0.

Vamos agora entender dominância estocástica.

Em teoria probabilística, o padrão estocástico é aquele cujo estado é indeterminado, com origem em eventos aleatórios. Por exemplo, o lançar de dados resulta num processo estocástico, pois qualquer uma das 6 faces do dado tem iguais probabilidades de ficar para cima após o arremesso. Assim, qualquer sistema ou processo analisado usando a teoria probabilística é estocástico, ao menos em parte.

Um processo estocástico é uma coleção de variáveis aleatórias indexadas por um conjunto de índices, que representa, por exemplo, a evolução temporal de um sistema.

Em Teoria da Decisão, o conceito de dominância estocástica dá-nos uma forma de ordenar duas escolhas incertas para ver qual é preferível, qual domina a outra. Para fazer a ordenação, é preciso apenas saber os diferente resultados (estados) e a probabilidade associada a cada um.

A decisão de investimentos é feita a partir da seleção de alternativas eficientes. Após esta seleção, o investidor seleciona as opções de acordo com suas preferências de risco e retorno. A dominância estocástica serve para momento. Existem três critérios de dominância estocástica:

1 - Dominância de primeira ordem: seleciona os investimentos para aqueles investidores que preferem um retorno maior a um menor.

2 - Dominância de segunda ordem: seleciona os investimentos para aqueles investidores que, além de preferirem um retorno maior a um menor, são avesso risco.

3 - Dominância de terceira ordem: seleciona os investimentos para aqueles investidores que, além de preferirem um retorno maior a um menor e serem avesso ao risco, possuem aversão crescente ao risco.

Como visto em 2 das 3 regras, há que se considerar, além da média de retorno, a aversão ao risco. Desta forma, o ordenamento das médias não é o único critério para determinar dominância estocástica.

Gabarito: Errado

Enviar um comentário

0 Comentários