Matemática para opções

Conceitos matemáticos que todos os operadores de opções devem enteder.

Qual o provável preço futuro de um ativo?

A fórmula da estimativa de um preço futuro é a seguinte:

Suponha uma ação que vale $100 hoje. A sua volatilidade (ou seja, o desvio padrão dos rendimentos que ela paga) é de 30% ao ano. A taxa-base de juros é 12% ao ano. Qual é o seu valor provável para daqui um ano?

Esse é o preço médio estimado para daqui um ano. Não é o preço exato que o ativo terá daqui um ano; é a média de todas as possibilidades! E essa média é apenas uma estimativa. Não há nenhuma garantia que os preços realmente vão gravitar em torno desse valor.

Sendo assim, o preço futuro tem 50% de chance de ficar abaixo de $107,79, e 50% de chance de ficar acima disso. Como a distribuição dos rendimentos é normal, a distribuição dos preços futuros é log-normal, plotada na figura abaixo.

Chances do preço futuro cair dentro de uma faixa

A probabilidade do spot (preço a vista) ficar abaixo de certo patamar é a seguinte:

A distribuição normal cumulativa tem a seguinte fórmula:

Vamos ao que interessa. Qual a chance da nossa ação de $100, com volatilidade de 30% ao ano, ter preço acima de $150 daqui a um ano?

A chance de o preço ficar abaixo de $150 é de 86,4%. Portanto, a chance de o preço ficar acima de $150 é 13,6%, pois 86,4% + 13,6% = 100%.

Como chegamos a esta fórmula?

Para os curiosos, segue como chega-se à fórmula de probabilidade de um preço futuro F.

Sabemos que as probabilidades de uma distribuição normal seguem um padrão rígido e fixo, que gira em torno da média e do desvio padrão. Como temos estimativas de média e desvio padrão futuros, podemos calcular a probabilidade do preço futuro.

O nosso preço futuro médio é:

E a volatilidade, ou seja, o desvio padrão para a faixa de tempo em consideração, é:

Só há mais três probleminhas. Primeiro, o rendimento de um ativo segue distribuição normal, mas o preço futuro segue distribuição log-normal. Logo, precisamos considerar o logaritmo do preço futuro como sendo a média:

Segundo: o preço futuro F, cuja probabilidade queremos calcular, também precisa ser “logaritmizado” para estar na mesma escala que o preço atual. Assim:

Terceiro: a função N(x), que efetivamente calcula a probabilidade, não aceita “qualquer” distribuição normal. Não temos como “dizer” para ela qual é a média e o desvio que estamos usando.

A função N(x) só aceita uma distribuição normal bem particular: a distribuição “uniforme”, cuja média é zero e cujo desvio padrão é igual a um.

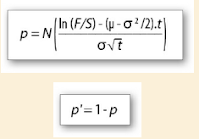

O preço-alvo F, cuja probabilidade queremos calcular, é $150, mas não adianta calcular N(150), nem N(ln(150)), pois nenhuma vai retornar o resultado correto. Precisamos “uniformizar” F’, posicionando-o dentro de uma distribuição teórica com média 0 e desvio padrão 1. A fórmula para “uniformizar” uma amostra é a seguinte:

É fácil ver que, nessa equação, uma amostra igual à média (μ) vai retornar 0, e uma amostra um desvio padrão acima da média (μ+σ) vai retornar 1. Jogando as outras fórmulas dentro desta, temos:

Finalmente, como a probabilidade do preço futuro ficar abaixo de F é igual a N(F’), chegamos à forma final da equação:

{kind=link}

Enviar um comentário

0 Comentários