Microeconomia

CESPE - Analista do Banco Central do Brasil/Área 3 - Política Econômica e Monetária/2013

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

O coeficiente de aversão absoluta ao risco é igual a 0,1.

Resolução:

A questão apresenta uma função de utilidade de Bernoulli, indicando que o indivíduo é avesso ao risco. Ou seja, o indivíduo prefere receber uma utilidade certa a participar de uma loteria que fornece uma utilidade incerta a ele.

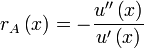

É possível calcular o coeficiente absoluto ao risco da seguinte maneira:

Sendo:

ra(x) - coeficiente absoluto ao risco

u´´ - derivada de segunda ordem da função de utilidade

u´ - derivada de primeira ordem da função de utilidade

Assim, chegamos ao seguinte valor de coeficiente absoluto ao risco:

Substituindo o parâmetro x por 5, pois a riqueza é igual a 5 unidades, temos que:

GABARITO: CERTO

Enviar um comentário

0 Comentários