Econometria

CESPE - Especialista em Regulação de Serviços Públicos de Telecomunicações/Economia/2014

Na forma ajustada do modelo de regressão y = a +bx são, respectivamente, os estimadores de mínimos quadrados ordinários de a e β. A respeito desse modelo, julgue o item que se segue.

A variância da variável regressora x pode ser nula.

Resolução:

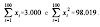

Se a variância da variável independente for nula os estimadores de MQO a e β não serão possíveis de serem calculados já que:

E no caso de variância nula de Xi o denominador de (1) é nulo não sendo possível sua estimação.

Intuitivamente se a variância do regressor for nula ele não é de fato uma variável aleatória, mas uma constante não trazendo informação para a explicar a variação do regressando.

Gabarito: Errado

{kind=link}

Enviar um comentário

0 Comentários