Macroeconomia

ESGRANRIO - Analista do Banco Central do Brasil/Área 2/2009

Considerando o Modelo Mundell-Fleming, analise as proposições abaixo.

É(São) correta(s) a(s) proposição(ões)

a) I, apenas.

b) III, apenas.

c) I e III, apenas.

d) II e III, apenas.

e) I, II e III.

Resolução:

CERTA.

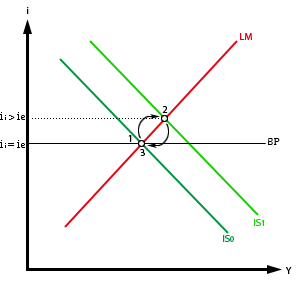

Em um regime de taxa de câmbio flutuante com mobilidade perfeita de capital (MPC) a política fiscal é ineficiente para afetar o produto agregado.

Partindo de um ponto de equilíbrio interno e externo inicial (ponto 1 no gráfico abaixo), uma política fiscal expansionista desloca a curva IS para cima/direita. No novo equilíbrio interno (ponto 2 no gráfico), a taxa nominal de juros está acima da internacional (ii > ie). Investidores vendem seus ativos internacionais, convertem suas moedas estrangeiras em moeda nacional e usam-na para comprar ativos nacionais. Consequentemente, a maior demanda por moeda nacional leva a uma apreciação dela em relação às demais. A moeda mais forte faz com que os produtos internacionais fiquem relativamente mais baratos. Há uma queda nas exportações, um aumento das importações e um deslocamento da curva IS para baixo até voltar à sua posição inicial (ponto 3 no gráfico).

Resumindo:

ERRADA.

Uma política monetária expansionista desloca a curva LM para baixo. No novo equilíbrio interno a taxa de juros nacional é inferior à taxa de juros internacional (ii < ie). Há uma fuga de capital e uma desvalorização da moeda nacional em relação à estrangeira. Com esse aumento* na taxa de câmbio, o país passa a exportar mais e a importar menos. Consequentemente a curva IS se desloca para cima até cruzar a curva LM no ponto em que a taxa de juros interna é igual à externa. No novo equilíbrio, a renda agregada (Y1) é maior que a original (Y0).

CERTA.

A curva IS pode ser expressa da seguinte forma:

Y = C(Y − T) + I (i) + G + NX(ε)

A curva IS agora passa a ser expressa por:

Y = C(Y − T) + I (ie + θ) + G + NX(ε)

A curva LM agora é expressa pela igualdade:

Ms / P = L (ie + θ, Y)

Um aumento no prêmio pelo risco, θ, significa que os investidores requerem maiores retornos em seus investimentos para compensar pelo risco. Quando aumenta o prêmio pelo risco a taxa doméstica de juros aumenta, pois ii = ie + θ.

A curva IS se desloca para cima/esquerda porque o aumento na taxa de juros reduz os investimentos.

A curva LM se desloca para direita porque o aumento na taxa de juros reduz a demanda por moeda e permite uma renda mais elevada para todos os níveis de oferta monetária.

A taxa de câmbio aumenta*, ou seja, a moeda desvaloriza.

* Para esse problema é adotada a convenção do incerto, que cota o preço da moeda estrangeira em termos da moeda nacional:

Se a taxa de câmbio aumentar de:

US$ 1,00 = R$ 2,04

para:

US$ 1,00 = R$ 2,50

significa dizer que o Real desvalorizou frente ao Dólar. Ou seja, mais Reais são necessários para adquirir um Dólar.

Por isso, a curva IS no último gráfico tem inclinação positiva. Caso a taxa de câmbio aumente, o Real desvaloriza e há uma melhora na balança comercial. O termo NX(ε) da curva IS está positivamente relacionado com a taxa de câmbio.

I - A política fiscal não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

II - A política monetária não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

III - Um aumento do prêmio pelo risco país eleva a taxa doméstica de juros e desvaloriza a moeda local.

II - A política monetária não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

III - Um aumento do prêmio pelo risco país eleva a taxa doméstica de juros e desvaloriza a moeda local.

É(São) correta(s) a(s) proposição(ões)

a) I, apenas.

b) III, apenas.

c) I e III, apenas.

d) II e III, apenas.

e) I, II e III.

Resolução:

O modelo Mundell-Fleming pressupõe três características importantes para simplificar a análise:

- O país em destaque representa uma pequena economia aberta que pode emprestar ao mercado financeiro internacional (ou tomar emprestado desse) quantias ilimitadas à taxa de juros nominal externa (ie) sem afetar as variáveis reais estrangeiras, como a taxa de juros ou o nível geral de preços.

- O nível de preços interno é fixo e a inflação esperada é igual a zero. Esse pressuposto deixa o modelo adequado a análises de curto prazo.

- Não há expectativas da taxa de câmbio mudar, então a condição de paridade descoberta da taxa de juros fica reduzida a igualdade entre a taxa de juros interna e externa, tanto nominal quanto real. A reta do balanço de pagamentos é uma linha horizontal por causa da taxa de juros fixa em ie e da perfeita mobilidade de capital, .

I - A política fiscal não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

CERTA.

Em um regime de taxa de câmbio flutuante com mobilidade perfeita de capital (MPC) a política fiscal é ineficiente para afetar o produto agregado.

Partindo de um ponto de equilíbrio interno e externo inicial (ponto 1 no gráfico abaixo), uma política fiscal expansionista desloca a curva IS para cima/direita. No novo equilíbrio interno (ponto 2 no gráfico), a taxa nominal de juros está acima da internacional (ii > ie). Investidores vendem seus ativos internacionais, convertem suas moedas estrangeiras em moeda nacional e usam-na para comprar ativos nacionais. Consequentemente, a maior demanda por moeda nacional leva a uma apreciação dela em relação às demais. A moeda mais forte faz com que os produtos internacionais fiquem relativamente mais baratos. Há uma queda nas exportações, um aumento das importações e um deslocamento da curva IS para baixo até voltar à sua posição inicial (ponto 3 no gráfico).

Resumindo:

- Política fiscal expansionista desloca IS para cima;

- ii > ie (taxa de juros interna fica acima da taxa de juros externa);

- Entrada líquida de capital no páis;

- Maior oferta de divisas;

- Valoração da moeda nacional;

- Deterioração da balança comercial (mais importação, menos exportação);

- Curva IS se desloca para baixo até o ponto em que ii = ie (situação inicial).

No caso de uma política contracionista faz-se uma análise semelhante, porém, inversa.

II - A política monetária não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

II - A política monetária não exerce influência sobre a renda agregada quando a taxa de câmbio é flutuante.

ERRADA.

Uma política monetária expansionista desloca a curva LM para baixo. No novo equilíbrio interno a taxa de juros nacional é inferior à taxa de juros internacional (ii < ie). Há uma fuga de capital e uma desvalorização da moeda nacional em relação à estrangeira. Com esse aumento* na taxa de câmbio, o país passa a exportar mais e a importar menos. Consequentemente a curva IS se desloca para cima até cruzar a curva LM no ponto em que a taxa de juros interna é igual à externa. No novo equilíbrio, a renda agregada (Y1) é maior que a original (Y0).

Novamente, para uma política monetária contracionista, faz-se uma análise semelhante, porém, inversa.

III - Um aumento do prêmio pelo risco país eleva a taxa doméstica de juros e desvaloriza a moeda local.

III - Um aumento do prêmio pelo risco país eleva a taxa doméstica de juros e desvaloriza a moeda local.

CERTA.

A curva IS pode ser expressa da seguinte forma:

Y = C(Y − T) + I (i) + G + NX(ε)

e a curva LM:

Ms / P = L (i, Y )

Para proceder com a análise é necessário incorporar uma variável exógena ao modelo Mundell-Fleming, o prêmio pelo risco país.

O risco faz com que a taxa de juros interna e externa não permaneçam em igualdade. Isso ocorre porque agora há um risco associado a investir no país e para compensar esse risco o país deve pagar maiores juros. Assim, a taxa de juros interna é igual à externa mais o prêmio pelo risco, θ.

ii = ie + θ

O risco faz com que a taxa de juros interna e externa não permaneçam em igualdade. Isso ocorre porque agora há um risco associado a investir no país e para compensar esse risco o país deve pagar maiores juros. Assim, a taxa de juros interna é igual à externa mais o prêmio pelo risco, θ.

ii = ie + θ

A curva IS agora passa a ser expressa por:

Y = C(Y − T) + I (ie + θ) + G + NX(ε)

A curva LM agora é expressa pela igualdade:

Ms / P = L (ie + θ, Y)

Um aumento no prêmio pelo risco, θ, significa que os investidores requerem maiores retornos em seus investimentos para compensar pelo risco. Quando aumenta o prêmio pelo risco a taxa doméstica de juros aumenta, pois ii = ie + θ.

A curva IS se desloca para cima/esquerda porque o aumento na taxa de juros reduz os investimentos.

A curva LM se desloca para direita porque o aumento na taxa de juros reduz a demanda por moeda e permite uma renda mais elevada para todos os níveis de oferta monetária.

A taxa de câmbio aumenta*, ou seja, a moeda desvaloriza.

Gabarito: Letra C

* Para esse problema é adotada a convenção do incerto, que cota o preço da moeda estrangeira em termos da moeda nacional:

Se a taxa de câmbio aumentar de:

US$ 1,00 = R$ 2,04

para:

US$ 1,00 = R$ 2,50

significa dizer que o Real desvalorizou frente ao Dólar. Ou seja, mais Reais são necessários para adquirir um Dólar.

Por isso, a curva IS no último gráfico tem inclinação positiva. Caso a taxa de câmbio aumente, o Real desvaloriza e há uma melhora na balança comercial. O termo NX(ε) da curva IS está positivamente relacionado com a taxa de câmbio.

Enviar um comentário

0 Comentários