Administração Financeira e Orçamentaria

CESPE - Auditor Federal de Controle Externo/Controle Externo/Auditoria Governamental/2015

Com referência aos aspectos doutrinários e históricos da administração financeira e orçamentária, julgue o item a seguir.

Considerando a evolução conceitual da terminologia usada em referência ao orçamento, o Brasil utilizou o orçamento legislativo, o executivo e o misto ao longo de sua história.

Resolução:

Vamos ver o que diz o Mestre Alexandre Vasconcellos sobre esse assunto:

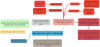

TIPOS DE ORCAMENTOS SEGUNDO O REGIME POLÍTICO

Segundo o professor Lino Martins da Silva em seu livro Contabilidade Governamental , (2004, pág 44) tipo de orçamento é a caracteristica que determina a maneira pela qual o orçamento é elaborado, dependendo do regime politico vigente; dai dizer que os orçamentos variam segundo a forma de Governo e podem ser classificados em três tipos:

a) Legislativo: que é o orçamento cuja elaboração, votação e aprovação é da competência do Poder Legislativo, cabendo ao Executivo a sua execução. Este tipo é utilizado em países parlamentaristas (e foi utilizado da CF de 1891, primeira CF da República).

b) Executivo: é o orçamento cuja elaboração, aprovação é da competência do Poder Executivo. É utilizado em países onde impera o absolutismo do Chefe de Estado (foi utilizado na CF de 1937, que instaurou o Estado Novo e de forma relativa na CF de 1967 e 1969 e que praticamente vedava as emendas parlamentares);

c) Misto: É o modelo no qual o orçamento é elaborado e executado pelo Poder Executivo, cabendo ao Legislativo a sua votação e controle. Esse tipo é utilizado pelos países em que as funções legislativas são exercidas pelo Congresso ou Parlamento, sendo sancionado pelo Chefe do Poder Executivo. No Brasil esse é o modelo consagrado pelos textos constitucionais (é o modelo utilizado na CF de 1988, atual).

Nem sempre os autores são unânimes na classificação dos orçamentos nas constituições brasileiras. Ocorre que o Cespe adora uma polêmica!

Gabarito: Certo

{kind=link}

Enviar um comentário

0 Comentários