A árvore binomial é um método numérico, ou seja, emprega inúmeras operações matemáticas simples em vez de uma única fórmula. É impraticável calculá-la com caneta e papel, mas é uma tarefa perfeita para um computador.

Vamos escolher uma opção de compra européia ATM para exemplificar o uso da árvore binomial.

Quanto maior o número de passos da árvore binomial, mais exato será o cálculo. Por brevidade e didática vamos utilizar apenas dois passos, um por mês.

Construindo a árvore

No mês 00 (ou seja, o momento presente), o preço da ação é $100. No mês 01 o preço pode subir ou descer. Mas quanto?

O preço futuro médio para o mês 01 é o preço do mês 00 valorizado pela taxa de juros da economia:

Note que não consideramos o efeito depressivo da volatilidade. A árvore binomial vai fazer isso por nós.

A partir dessa média, estimamos um par de valores futuros, com base na volatilidade de um mês. Para transformar a volatilidade anual em mensal, fazemos:

Os possíveis preços da ação no mês 01, serão construídos pelo preço médio adicionado e diminuído da volatilidade mensal de 7,2%:

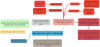

Na figura acima, traçamos as possibilidades para o mês 01. Agora, para o mês 02, partimos de cada nó do mês 01, e calculamos os preços mais um mês adiante. A volatilidade é a mesma, só precisamos calcular novos preços médios:

Adicionando e reduzindo a volatilidade de cada preço médio, temos os quatro preços possíveis para o mês 02:

Bem, como nossa opção só tem dois meses de vida, a figura acima mostra nossa árvore binomial pronta. A ação tem quatro preços finais possíveis, cada um com 25% de chance de acontecer.

Avaliando a opção com base na árvore

A figura abaixo mostra os possíveis valores da opção para o mês 02. O próximo passo é determinar os prêmios para o mês 01.

Se a ação estiver valendo $108,29 no mês 01, existe 50% de chance da opção vencer valendo $17,28, e 50% de chance da opção vencer valendo $1,49. Como as chances são iguais, tiramos a média: $9,39. Este é o valor da opção, no mês 01, para o nó correspondente ao valor da ação de $108,29.

Se a ação estivesse valendo $93,72 no mês 01, a opção tem 50% de chance de vencer em $1,49, e outros 50% de chance de virar pó. A média é $0,75. A opção vale $0,75, no mês 01, no nó correspondente ao valor da ação de $93,72.

A figura abaixo mostra os possíveis valores da opção para o mês 01. Repetimos o procedimento para o mês 00, que é o momento presente. Se, no mês 01, a opção tem 50% de chance de valer $9,39 e 50% de chance de valer $0,75, seu valor atual é a média: $5,07.

Opa! Nas figuras acima e abaixo esquecemos de um importante detalhe: $1 hoje vale mais que $1 amanhã. A cada passo precisamos reduzir o valor no equivalente a um mês de juros:

Temos de fazer tudo de novo, mas multiplicando o preço médio por 0,99 a cada passo, conforme a figura abaixo.

Assim, o valor real da opção, hoje, é realmente $4,97.

{kind=link}

Enviar um comentário

0 Comentários